【派遣法改正】派遣社員にも退職金の支給が義務化!誰がいつ、どのタイミングでいくら支払うの?あらゆる疑問を徹底解説

大手企業法務事務所にて勤務後たきざわ法律事務所を開設。多くの企業が抱える、①不動産案件(不動産事業者・不動産オーナー向け)、②労務トラブル、③IT・知財(著作権・不正競争防止法等)を専門とする。「攻めの法務戦略」により企業の利益を最大化するリーガルサービスを提供する。「堅苦しい」「フットワークが重い」そんな弁護士のイメージを根本から崩し、企業経営に寄り添った提案をすることをモットーとする。不動産オーナー、不動産事業者向けのYouTubeチャンネル「不動産価値向上チャンネル」にて情報配信も行う

派遣法が改正され2020年に施行された制度によって、派遣社員に対しても退職金を支給することが義務付けられました。

この制度は2020年4月1日(中小企業は2021年4月1日)に施行された新しい制度であるため、不明な点が多いでしょう。

中には、

- 「退職金制度の概要は?」

- 「誰が支払うの?派遣元?派遣先?」

- 「すべての派遣労働者が対象なの?」

など、さまざまな疑問を抱えている方も多いでしょう。

そこで今回は

派遣社員への退職金制度の概要

退職金支払い方法4パターン

退職金支払い方法別メリット・デメリット

について、詳しくお伝えします。

目次

派遣社員への退職金制度、その中身とは?

2020年4月1日より、派遣社員に対しても退職金を支払うことが義務付けられました。

これは、「同一労働同一賃金」に基づくものであって、同一程度の労働をした労働者に対しては、同程度の報酬を支払うべきとの考えに基づいています。

まずは、派遣社員への退職金制度とは一体どのような制度なのか?について、概要をお伝えします。

派遣社員への退職金制度は同一労働同一賃金によるもの

派遣労働者への退職金支払いは、2020年4月より始まった“同一労働同一賃金”によるものです。

この同一労働同一賃金では、正社員と非正規社員での格差をなくすために設けられた制度であり、

「同一程度の労働をしたのであれば、同一程度の賃金を支払うべき」というものです。

同一労働同一賃金は“退職金”も対象であり、正規非・正規雇用に関係なく、退職金を支給しなければいけません。

2020年4月に労働者派遣法が改正され、以降、派遣社員であっても退職金を支給しなければいけなくなりました。

簡単にまとめると「同じ程度の能力・同じ程度の労働」であれば、雇用形態によって

- 給与

- 賞与

- その他待遇

について、不合理な“差”をつけることが禁止されたのです。

これには当然、退職金も含まれるため、派遣労働者に対しても退職金を支払わなければいけません。

2020年4月1日(中小企業は2021年4月1日)より法施行された新しい制度ですが、

派遣労働者と正規雇用者との“あらゆる待遇の差”について合理的な説明ができない場合は、要注意です。

派遣社員に対する賃金決定が厳格化

派遣労働者と正規雇用者の差を減らし、同一労働同一賃金化を目指すために、

派遣労働者に対する賃金規定が厳格化されました。

これによって“派遣元会社”は、下記のいずれかの方法によって、派遣労働者の賃金を確保することが義務化されました。

- 派遣先均等・均衡方式

- 労使協定方式

まずは、「派遣先均等・均衡方式」および「労使協定方式」の違いについて、詳しくお伝えします。

【派遣先均等・均衡方式】

派遣先均等・均衡方式とは、“派遣先企業”で働く正規労働者と派遣労働者の待遇を同程度にする方式です。

派遣先企業は、派遣元の企業に対して、正規労働者の待遇等をすべて開示しなければいけません。

そのうえで、職務の内容に応じて支払われる賃金が、

均等・均衡になるようにしなければいけず、派遣先企業の待遇に関する情報開示は“義務”です。

なお、「職務の内容」について

- 業務の内容

- 責任の程度

の2点から総合的に判断をします。

派遣労働者と派遣先の正規労働者との間に“差”を設けるのであれば、

その差を発生させた合理的な理由が求められますので注意してください。

【労使協定方式】

労使協定方式とは、「派遣元企業と派遣労働者の間で労使協定で賃金を決定する方式」です。

この労使協定方式は、派遣元企業と派遣元企業に勤める半数以上の代表者と契約を締結します。

労使協定方式の特徴は、派遣先企業労働者と賃金を「同程度にする必要がない」ことです。

一方で、「一般労働者の平均的な賃金と比較して、同等以上の賃金になるようにすること」が求められます。

ここで言う“一般労働者の平均賃金”は、かならずしも派遣先企業で支払われている賃金が、基準になるわけではありません。

派遣先企業周辺で派遣労働者と同程度の能力・同程度の労働内容を行った際に支払われる、“平均賃金”が基準になります。

つまり、労使協定方式で賃金を決定する際には

- 地域の平均賃金

- 同程度の能力の平均賃金

- 同程度の労働内容の平均賃金

などのすべての平均値を確認し、その水準を“上回った金額”で決定しなければいけません。

なお、派遣元企業は、労使協定締結後に監督署へ届け出ることや派遣労働者への周知徹底が求められます。

また、労使協定契約が不適切と判断されれば、派遣先均等・均衡方式が適用されます。

労使協定が不適切と判断されるケースは

- 労使協定の中身が適切な内容ではない

- 労使協定で定めた内容を遵守していない

です。

なお、派遣先企業は

- 教育訓練について

- 給食施設や更衣室、休憩室について

以上2点の待遇条件について、派遣元企業へ開示しなければいけませんので注意してください。

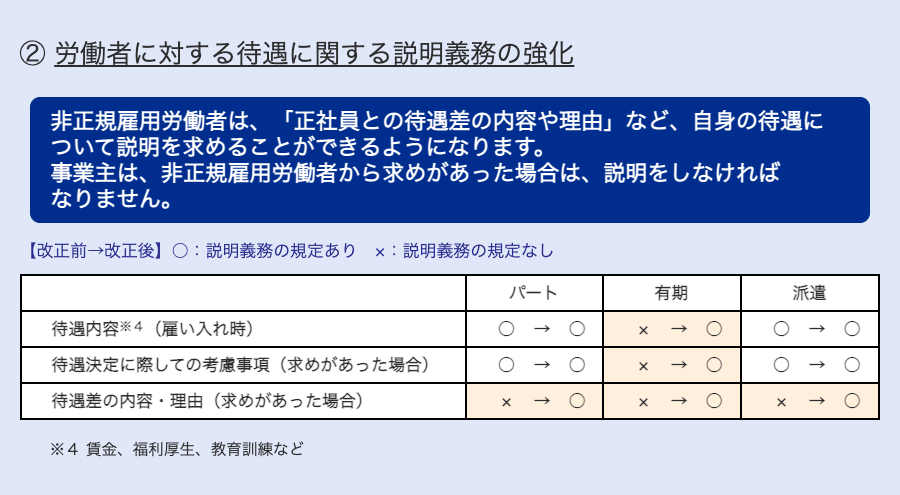

退職金制度や待遇に関する説明義務

同一労働同一制度によって、派遣労働者などの非正規雇用労働者に対する説明義務が強化されました。

派遣労働者から問われた場合に、かならず答える義務を負いますので注意してください。

今までは、問われたところで答える義務が一切なかったため、待遇や賃金等に関して問う労働者が少なかったでしょう。

しかし今後は、問われるケースが増える予想がされます。前もって準備しておくことも大切でしょう。

画像出典:厚生労働省|パート有期労働ポータルサイト

派遣労働者への退職金支給方法は4パターン

派遣労働者への退職金支給方法は4パターン

- 派遣会社による退職金制度

- 中小企業退職金制度

- 退職金前払い制度

- 派遣先企業による退職金制度

それぞれ異なる特徴、メリット・デメリットを持っています。

まずは、それぞれの支払方式の概要について詳しくお伝えします。

退職金パターン①:派遣会社による退職金制度

勤続年数などによって、派遣元会社が派遣労働者に対して退職金を支払う方法です。

一般的な退職金制度と同じ考え方であって、派遣労働者でも通常の社員と同じ程度の退職金を受け取れます。

【派遣元企業による退職金制度のメリットデメリット】

派遣元企業から見たメリットは2つ

- 長期間で勤務してもらえる可能性が高まる

- 派遣労働者からの印象が良い

です。

派遣元から退職金を支給する場合には、最低でも3年間の勤続年数を要することが一般的であり、その後、勤続年数に応じて支払い額が多くなります。

そのため、長く勤めれば勤めるほど、企業側・労働者側双方にメリットを感じられることが多くなるでしょう。

また、派遣労働者から派遣元企業に対する印象も良くなり、結果として会社全体に良い影響を与えることでしょう。

派遣元企業から見た唯一のデメリットは、経営状態に関わらず、かならず退職金を支給しなければいけないことです。

経営状態が悪く、退職金を支払う資力に乏しくても、かならず支払わなければいけません。

【支給のタイミング】

退職金支給のタイミングは、「退職日の翌日以降」であることが一般的であるだけで、法律上の決まりはありません。

そのため、「退職後◯日以内の支払い」などの明確な決まりはなく、派遣元企業で定めます。

なお、支払賃金や退職金等に関する情報はすべて、派遣労働者に説明しなければいけないため、前もって定め、支払うようにしましょう。

そして、派遣会社による退職金制度では、勤続年数が3年を超えた派遣労働者が対象です。

そのため、勤続年数が3年以内に退職をした労働者に対しては、退職金を支払う義務は発生しません。

退職金パターン②:中小企業退職金共済制度

中小退職金制度は、国がサポートする退職金制度であって、略して“中退共”とも呼ばれます。

中小企業の派遣会社であれば加入が可能であり、毎月掛け金を積み立てて、派遣労働者が退職した後に中退共から労働者へ直接支払われます。

派遣元企業は、毎年厚労省から通知される水準以上の退職金となるように掛け金を設定し、納付しなければいけません。

なお、中退共の代わりに企業型拠出年金などの制度を導入し、代替しても問題ありません。

【中退共のメリット・デメリット】

中退共で退職金を支払うメリットは2つ

- 支払い元が中退共であるため、万が一があっても安心

- 短期間で充分な退職金を用意できること

です。

中退共へ支払う掛け金は、派遣元企業が支払い積み立てますが、派遣労働者が退職したときには、中退共から労働者へ退職金が支払われます。

そのため、万が一企業の業績が悪化したり、倒産したりしても労働者の退職金確保だけは確実にできます。

また、中退共は勤務期間の短い労働者も対象であり、掛けている期間が24か月を超えると、掛け金を上回った額の退職金が支給されます。

派遣先企業で準備する退職金と比べても、期間や金額面でメリットの多い制度と言えるでしょう。

一方、中退共で退職金を支払う唯一のデメリットは「掛け金の減額がむずかしいこと」です。

最初に定めた金額を支払い続けなければいけないため、注意が必要です。

ただ、無理のない範囲で掛け金を確実に支払っていければ、そう大きな問題にはならないでしょう。

【支給のタイミング】

中退共退職金は、請求を受け付けてから4週間以内にお振り込みされます。

ただ、企業側の納付方法によっては、最大で2か月程度の期間が必要となることもあります。

そして、派遣労働者は12か月を超える勤続年数が経過したタイミングで、退職金が受け取れます。

先にもお伝えしましたが、24か月を超えた勤務期間がなければ、掛け金を下回る退職金となる可能性もあるのであわせて注意してください。

退職金パターン③:退職金前払い制度

退職金の前払い制度は、毎月に追加する形で支給する方法です。

【退職金=退職時に一括で支給する】といったイメージが一般的ですが、退職金前払い制度はまったく異なります。

毎月支払う時給や日給、月給にプラスして退職金を支払うため、退職時に別途退職金を支給する必要はありません。

具体的には、時給換算の6%増で支払わなければいけず、当然、時給も高額になります。

【退職金前払い制度のメリット・デメリット】

退職金前払い制度のメリットは2つ

- 費用の一括用意が不要

- 派遣労働者の給与額が高額になり、モチベーションアップに繋がる

です。

企業側は、派遣労働者の退職時に本来支払うべき退職金の用意をする必要がありません。

毎月、労働者の時給等にあわせて退職金を支給するだけで事足ります。

複数ある退職金支払い方法の中でも、もっとも導入されている方法が「退職金前払い制度」です。

一方、退職金前払い制度のデメリットは、労働者側の税負担が多くなることです。

退職金を一時金として受け取った場合は、退職所得として多くの控除を受けられます。

しかし、給与として受け取った場合は、給与所得の対象となるためデメリットに感じてしまう労働者も多いでしょう。

退職金パターン④:派遣先企業による退職金制度

派遣“先”企業から退職金を支払ってもらうパターン。

この方法では、派遣先の退職金制度に基づいて、支払われた退職金を派遣“元”企業が労働者へ支払います。

【派遣先企業が退職金を支払うメリット・デメリット】

派遣先が退職金を用意する際には、派遣元・派遣先それぞれでメリットが生じます。

派遣元のメリットとしては、自社で退職金の用意をする必要がないことでしょう。

一方で、派遣先企業は自社で退職金を用意しなければいけないため、デメリットに感じてしまう企業も多いかもしれません。

労働者から見れば、より大きな企業と契約を締結することで、

より多くの退職金を受け取れる可能性があるため、メリットに感じる方も多いでしょう。

【支給のタイミング】

派遣先企業から退職金を支給するのであれば、派遣先企業の社内規則に従って支払われます。

法律的に「退職後◯日以内に支払いなさい」などといった決まりはないため、

労働者自らもしくは、派遣元企業が派遣先企業へ問わなければいけません。

派遣先企業の担当者は、退職金等に関する事項を聞かれた際にはかならず答えなければいけません。

なお、退職金の支給対象となるのは、勤続年数が3年を超えた派遣労働者です。

計算方法は、派遣元企業で退職金を支払うときと同じです。

まとめ

今回は、派遣法改正による派遣社員に対する退職金支給についてお伝えしました。

今回お伝えしたことを簡単にまとめると

2020年4月1日より「同一労働同一賃金」によって、派遣労働者も退職金支給対象になった

退職金やその他賃金、その他待遇についての説明義務の厳格化

退職金支払い方法は「派遣元企業で用意」「中退共で積み立て」「前払い制度の活用」「派遣先企業で用意」の4パターン

いずれの方法もメリット・デメリットがある

とのことでした。

結論として、「形はどうであれ、定められた金額以上の退職金を支払えば問題ない」とのことでした。

今までは、派遣社員に対する待遇が悪いことが多く、問題視されているのも事実でした。

正規雇用の労働者と比較して、遜色ない働きをしている派遣労働者であっても、非正規であることを理由に差をつけられていることも多かったのは事実です。

派遣労働者であっても、多彩な能力を持ち、正規雇用と同等もしくはそれ以上の能力を有する方は多くいます。

多様な働き方を求められる現在、退職金のみならず、さまざまな待遇に関しても考え直すタイミングと言えるかもしれません。

本件を始めとした労務トラブルは、企業経営に大きく影響しかねない重要な問題です。もちろん裁判になってからの対応も可能ですが、当事務所としては裁判を起こさない「予防」が最重要だと考えております。

労務関連で少しでもトラブルがある企業様、不安のある企業様は、まずは当事務所までご相談下さい。訴訟対応はもちろん、訴訟前の対応や訴訟を起こさないための体制づくりのサポートをいたします。

大手企業法務事務所にて勤務後たきざわ法律事務所を開設。多くの企業が抱える、①不動産案件(不動産事業者・不動産オーナー向け)、②労務トラブル、③IT・知財(著作権・不正競争防止法等)を専門とする。「攻めの法務戦略」により企業の利益を最大化するリーガルサービスを提供する。「堅苦しい」「フットワークが重い」そんな弁護士のイメージを根本から崩し、企業経営に寄り添った提案をすることをモットーとする。不動産オーナー、不動産事業者向けのYouTubeチャンネル「不動産価値向上チャンネル」にて情報配信も行う